主力配资炒股

主力配资炒股

原价二十多万的准新车,十万不到就能拿下;展厅刚撤的豪华车型,三折“捡漏”还包过户……车市洗牌期,一批抱着“抄底心态”的消费者冲进场,以为捡到了行业低谷的大便宜。如今,第一批下手的人,正被合格证抵押、无法上牌、售后失联、配件断供、残值归零轮番暴击,当初省下来的钱,正以更痛苦的方式加倍偿还。

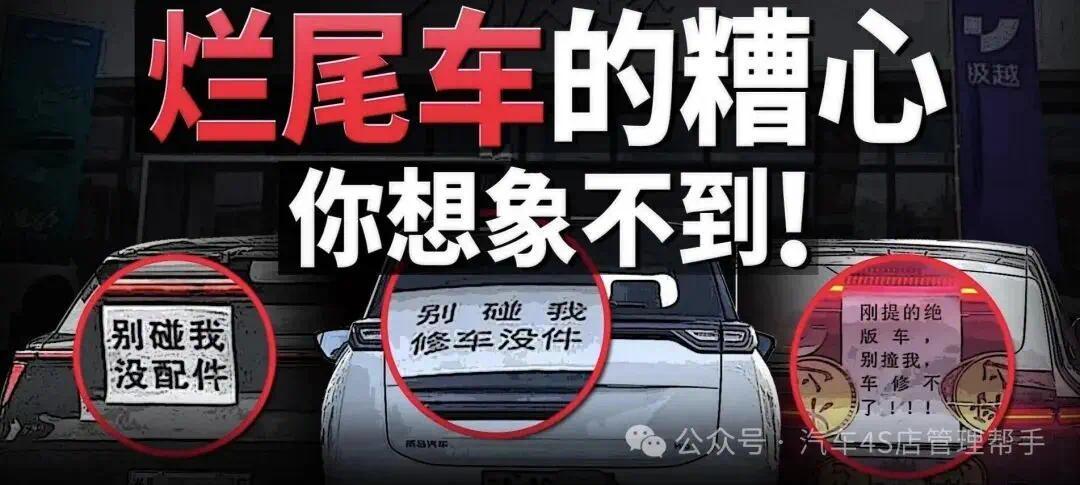

低价陷阱:车到手,证没了,新车变“废铁”

漳州30多位红旗车主的遭遇,只是烂尾车风险的冰山一角。为冲销量、回笼资金,不少资金链断裂的4S店打出“特价清库、闭店甩卖”旗号,用远低于市场价的价格吸引全款购车。消费者付完钱、提完车,满心欢喜去上牌时才发现:车辆合格证早已被抵押给银行,经销商根本无力赎回。

临时牌照到期、上路即违法、年检办不了、保险买不了,崭新的车只能长期“趴窝”。更糟的是,部分经销商早已资不抵债,要么关门跑路,要么被银行查封资产,消费者维权无门,陷入“车在手里、证在银行、钱追不回”的绝境。

暗访福州多家4S店证实,传统燃油车经销商普遍靠“合格证抵押融资”进货:缴纳10%—30%保证金,银行补足余款,合格证直接押给银行,卖车回款再赎证。一旦销量下滑、价格倒挂、厂家返利延期,资金链立刻断裂,赎证停滞,最终由消费者买单。

售后崩塌:修不起、等不到,质保成废纸

比无法上牌更磨人的,是售后体系全面失效。退市品牌、退网门店、倒闭经销商留下的“孤儿车”,正陷入无配件、无维修、无质保的绝境。

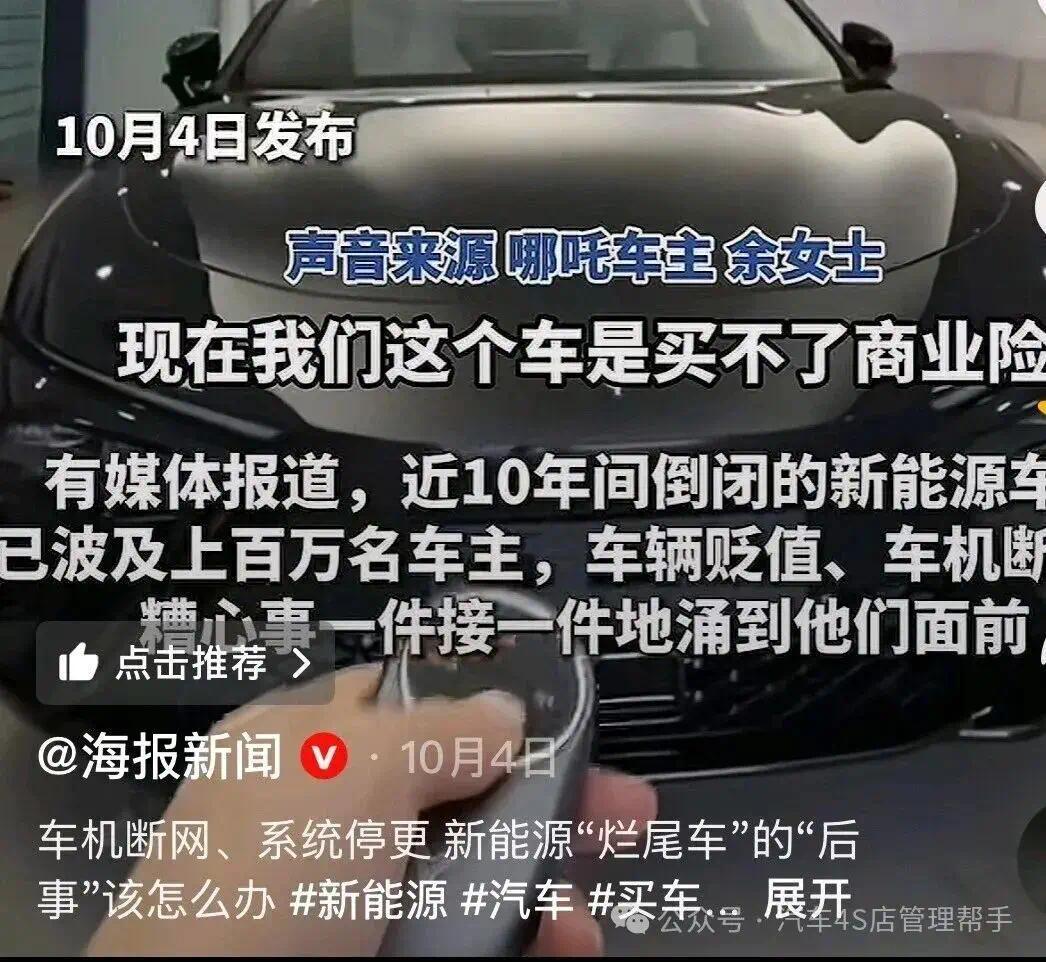

江苏一位哪吒车主追尾后,当地无授权门店,普通修理厂无原厂漆,色差明显;有车主动力电池故障,送修一个月无配件,维修报价动辄数万元,远超车辆残值。威马车主花数千元买的延保,随品牌倒闭沦为废纸;空调、车机等小故障,报修后“无货等待”成常态,一等就是数月。

新能源车型更甚:车联网服务停止、远程控车失效、OTA升级中断,智能配置直接“残废”。保险公司将烂尾车列为高风险标的,要么拒保,要么保费翻倍,用车成本直线飙升。

残值归零:二手车商拒收,想卖都没人要

抄底烂尾车的车主,大多低估了贬值速度。一旦品牌退市、经销商退网,二手车市场直接“拉黑”:车商不收、估价无据、过户困难,车辆从“代步工具”变成“烫手山芋”。

有车主17万购入的车型,品牌暴雷后残值仅剩6万,贬值超64%。多位二手车从业者直言:退市车收回来卖不掉、修不起、没质保,再便宜也不敢碰。即便勉强转手,价格也被压到极低,当初的“抄底收益”,在转手时一次性亏光。

法律风险:贷款照还,维权难赢

更致命的是债务与维权陷阱。车企/经销商倒闭,不免除消费者贷款义务:即便车辆无法上路、无法上牌,月供一分不能少,逾期直接上征信,影响房贷、信用卡乃至子女入学。

多地法院判例显示,购买查封、抵押库存车的消费者,往往因“明知风险”或“合同未约定”败诉,损失自行承担。销售口头承诺的“包上牌、包售后”,未写入合同便毫无效力;合格证抵押未告知,维权举证难、周期长、成本高。

业内提醒:没有无缘无故的低价,抄底等于踩雷

汽车流通行业专家指出,烂尾车低价的本质,是经销商资金链断裂、主机厂压库、价格倒挂、金融杠杆反噬的集中爆发。所谓“捡漏”,本质是把经销商的经营风险,全部转嫁给了消费者。

律师提醒,汽车合格证不具备可质押属性,抵押行为本身存在法律瑕疵,但经销商与银行的债务纠纷,常让消费者成为牺牲品。购车务必选择信誉良好的门店,在合同中明确合格证交付时间、逾期违约责任、售后保障条款,付款前核验合格证状态,切勿为低价冒险。

车市没有免费午餐,三折、五折的“烂尾车”,省下的是购车款,埋下的是上牌难、修车难、转手难、维权难的长期雷区。第一批抄底的人已经后悔,后来者别再用真金白银,为行业乱象买单。

满盈网配资提示:文章来自网络,不代表本站观点。